Nieuwsbrief September: Over geldstromen en zorgdubbeltjes

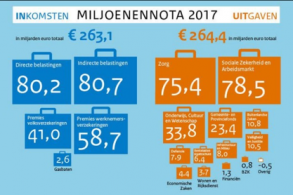

Deze blog is naar aanleiding van een stuk in de krant. Klik hier om het betreffende artikel te lezen. Het ging over de zorgpremie. De kop was: Coalitie botst in Kamer over ‘geschuif met zorgdubbeltjes’. Het stuk is interessant omdat het heel duidelijk een aantal financiële stromen laat zien. Het lijkt alsof er extra geld bij de zorg moet. Dat staat er niet letterlijk, maar dat is tussen de regels door te lezen. Lees en reken even mee met de boekhouder....

Gastblog op De Westerlingen: Werken voor niks?

Deze blog is in iets andere vorm eerder gepubliceerd op dewesterlingen.nl.

Soms word je gevraagd om voor niets te werken. Dat wordt niet zo geformuleerd, het wordt anders geformuleerd. Je krijgt een aanbod dat je veel gratis exposure kunt krijgen en dat je hele interessante ervaring op kunt doen, of dat je het goede doel steunt met jouw gratis arbeid. Is het dan slim om te doen? Of niet? Esther Schulte van Ocean Finance zet de voors en tegens op een rijtje.

Koopjes: de voor- en nadelen van aanbiedingen

Er zijn twee soorten mensen.

Mensen die houden van koopjes en mensen die er niet om geven.

Tussen die twee groepen is strijd. Mensen die van koopjes houden, vinden de mensen die niet in de aanbieding kopen dom. Dat laten ze ook merken, tussen de regels door. Als je niet om koopjes geeft, voel je je een sukkel bij iemand die actief in de uitverkoop koopt. Jij betaalt de volle prijs en zij hebben een goede deal.

Andersom is precies hetzelfde.

Mensen die niet van koopjes houden zeggen: 'Uitverkoop is voor mensen die zich laten leiden door marketing en impulsaankopen'.

Gemengde kosten - zakelijk en prive

Sommige kosten zijn zakelijk én privé, bijvoorbeeld omdat je de goederen zakelijk en privé gebruikt. Een goed voorbeeld is de mobiele telefoon. Veel ondernemers gebruiken hetzelfde hetzelfde nummer en toestel om zakelijk en privé te bellen. Het zakelijke gedeelte van deze uitgaven zijn bedrijfskosten, die kun je in mindering brengen op de winst. Het privé-gedeelte is natuurlijk voor eigen rekening. Dit soort kosten zijn de zogenaamde gemengde kosten.

Machtiging Digid

Om aangifte te doen heb je je Digid – digitale identiteitsbewijs - nodig.

Als een intermediair aangifte doet (bijvoorbeeld wij), dan heeft de intermediair software waarmee de aangifte gedaan kan worden. Daarvoor is je persoonlijke Digid niet nodig.

Als iemand anders voor jou aangifte doet, een bekende of een belastingadviseur, kun je diegene machtigen. Het is beter om iemand te machtigen dan je eigen Digid te geven. Je weet wel: vertrouwen is goed, voorkomen is beter. Hier is de link om een digid aan te vragen.

Een hypotheekvrij leven

Gisteren keek ik, samen met andere Nederlanders, naar Linda de Mol. Mijn huisgenoot speelt mee in de Postcodeloterij en vraagt zich af of hij alvast het huis op zal ruimen opdat Gaston zich welkom voelt. De man die de koffers mag openen was begin 50, een boekhouder bij een uitvaartonderneming, niet in het zwart gekleed. Linda vraagt altijd: “Wat ga je doen met het geld? En mensen antwoorden altijd: ”Reizen en de hypotheek aflossen.” “Een hypotheekvrij leven, daar droom jij van?” vat Linda samen.

Huwelijkse voorwaarden

Als je getrouwd bent of een geregistreerd partnerschap hebt op huwelijkse voorwaarden, dien je één keer per jaar de balans op te maken en te verrekenen. Dat is één van die huwelijkse voorwaarden. Men noemt dat het verrekenbeding.